RU

RU

CN

CN

中亚国家快速消费品零售市场概况

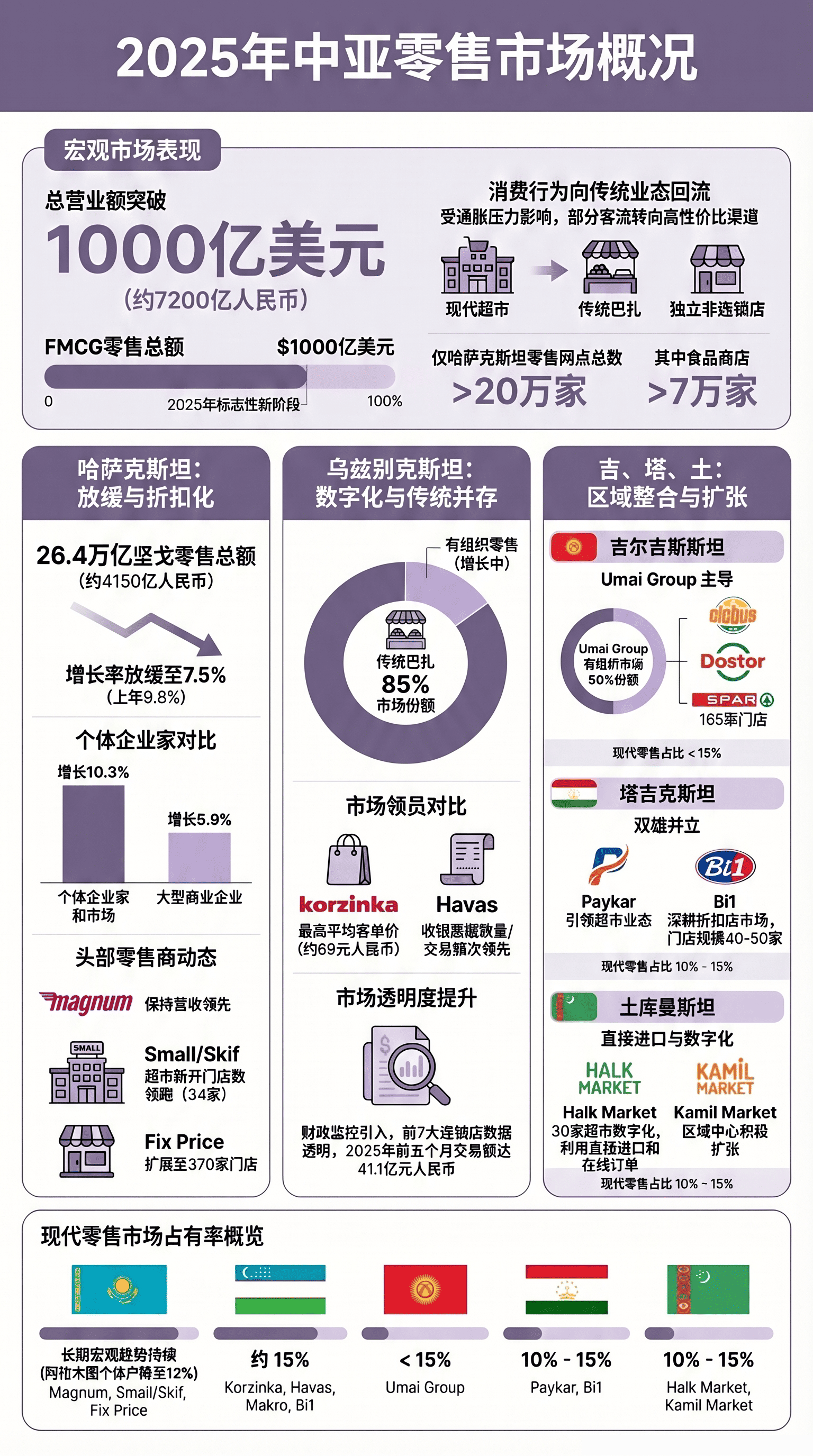

2025年中亚宏观区域的总零售营业额突破了1000亿美元(约合7200亿元人民币)的历史大关。然而,官方统计数据记录了结构性的变化:在通胀压力的背景下,有组织零售(现代零售)的增长放缓,部分客流转移至传统的零售业态(如巴扎和独立非连锁店)。

哈萨克斯坦:连锁网络增长放缓与客流向传统零售的转移

根据哈萨克斯坦共和国国家统计局的最终数据,2025年零售贸易总额达到26.4万亿坚戈(约合4150亿元人民币)。尽管绝对体量庞大,但市场显示出明显的放缓迹象:实际增长率为7.5%,而上一年为9.8%。零售实物量指数(ИФО)降至107.5%。

2025年的一个关键趋势是在通胀压力和节约开支的背景下,客流发生了转移。大型商业企业的销售额增长了5.9%,而个体企业家(ИП)和市场的营业额增长了10.3%。消费者为了节省开支,更多地选择传统零售和农贸市场(巴扎)。尽管出现了这种暂时性的激增,但大型零售商挤压非连锁零售的长期宏观趋势依然存在(例如,在阿拉木图,个体企业家的市场份额已降至12%)。

· 基础设施与头部企业:根据 INFOLine 的评估,哈萨克斯坦的零售网点总数已超过20万家(其中超过7万家为食品商店)。Magnum 按营收计算仍保持领先地位,但前50大连锁店的整体新店开业率已降至5%。在开设传统超市方面,Small/Skif 成为领先者(新增34家门店)。

· 向折扣店转移:在购买力下降的背景下,折扣店和特许经营店占据优势:俄罗斯品牌 Fix Price 扩展至370家门店,而韩国新进入的连锁品牌 CU 在一年内开设了25家门店。

乌兹别克斯坦:零售数字化与本土连锁品牌的领导地位

乌兹别克斯坦市场竞争依然激烈,约85%的食品销售额仍来自传统市场(巴扎)。然而,财政监控的引入使有组织零售变得更加透明。根据2025年1月至5月的数据,7家最大连锁店的营业额达到7.12万亿苏姆(约合41.1亿元人民币),开具的收银票据达9280万张。

· Korzinka:市场领导者,客单价最高(约11.9万苏姆,约合69元人民币)。2025年,该连锁店接管了哈萨克斯坦Magnum 优化掉的部分优质门店(位于 Compass、Samarqand Darvoza 和 Atlas 购物中心),并正在积极发展 Korzinka Mahalla 小型便利店业态。

· Havas 与 Makro:Havas 在折扣店业态中,按收银票据数量计算占据绝对领先地位。Makro 保持在前三名,同时正在优化其营业面积以提高坪效。

· Magnum 与 Bi1:尽管关闭了部分大型门店,Magnum 仍在市场上运营,平均客单价约为6.7万苏姆(约合39元人民币)。折扣连锁店 Bi1 在客单价2.5万苏姆(约合14.5元人民币)以下的细分市场中表现出稳健的业绩。

吉尔吉斯斯坦:围绕 Umai Group 的市场整合

在吉尔吉斯斯坦,连锁零售的份额不超过15%。有组织市场的一半由 Umai Group 控制。截至2025年底,该公司的连锁网络已发展到165家门店:包括87家 Globus 超市、41家 Dostor 折扣店、24家 Narodniy 便利店以及13家 SPAR 特许经营店。

塔吉克斯坦与土库曼斯坦:头部企业的规模化扩张

在这些国家,现代零售(modern trade)的份额不足10–15%,但市场领导者已明确界定,并开始向首都以外的地区扩展。

塔吉克斯坦

· Paykar:超市业态的领导者(平均面积约1000平方米),在杜尚别管理着9–10家大型门店。

· Bi1:成功占据了折扣店细分市场,将门店网络扩展至40–50家,长期目标是达到250家门店。

土库曼斯坦

· Halk Market:最大连锁店(约30家超市)。专注于FMCG的直接进口和数字化服务(在线订单)。

· Kamil Market:该国最大购物中心的主力租户,正在积极扩大其在区域(如巴尔坎纳巴德)的业务版图。