RU

RU

CN

CN

市场状况

独联体、中亚、高加索及蒙古国快销品零售业:市场转型与新业态

涵盖11个国家 (俄罗斯、白俄罗斯、哈萨克斯坦、阿塞拜疆、格鲁吉亚、乌兹别克斯坦、吉尔吉斯斯坦、亚美尼亚、塔吉克斯坦、土库曼斯坦、蒙古国)的该宏观区域食品零售市场正处于大规模转型阶段。在较为成熟的市场,重点已转向保持盈利能力和适应新的消费者行为;而在其他一些国家,现代零售业态则呈现出强劲增长的态势,并逐步取代传统的非连锁零售模式。

宏观区域的主要趋势

- 业态两极分化:在宏观区域的多个国家,便利店(“开在消费者家门口的门店”)和硬折扣店的作用日益增强。与此同时,包括大卖场在内的大型业态在许多情况下增长放缓,需要对其产品组合、定价策略和客户体验进行调整。

- 自有品牌 (Private Label) 的扩张:在整个宏观区域通胀压力的背景下,零售商正积极发展自有品牌。如果在俄罗斯和白俄罗斯,主要参与者的自有品牌份额已达到两位数百分比,那么现在中亚和高加索地区的连锁店也正越来越积极地采用这一策略以保护利润率。

- 即食食品作为客流驱动力:在零售业整合程度较高的市场(俄罗斯、白俄罗斯),随着消费者生活节奏的变化,“即拿即走” (Food-to-go) 品类已成为吸引顾客光顾实体店的重要工具。

- 电子商务的增长:线上贸易继续稳步提升其在零售业中的份额。在哈萨克斯坦,整个电子商务在零售结构中的份额达到了 17.1%。在俄罗斯,生鲜电商 (e-grocery) 领域在一年内增长了约 25%,占整个快速消费品 (FMCG) 市场的 11% 左右。

- 跨境合作:零售商正在扩大其在本土以外的业务。截至 2025 年底,Fix Price 在哈萨克斯坦的业务规模增长了 16%,达到 392 家门店。哈萨克斯坦的 Magnum 继续开拓乌兹别克斯坦市场,而俄罗斯 VkusVill 的产品则在亚美尼亚(Eighty Eight)和吉尔吉斯斯坦(Globus)的连锁超市货架上不断扩大其影响力。

俄罗斯与白俄罗斯:市场整合与业态调整

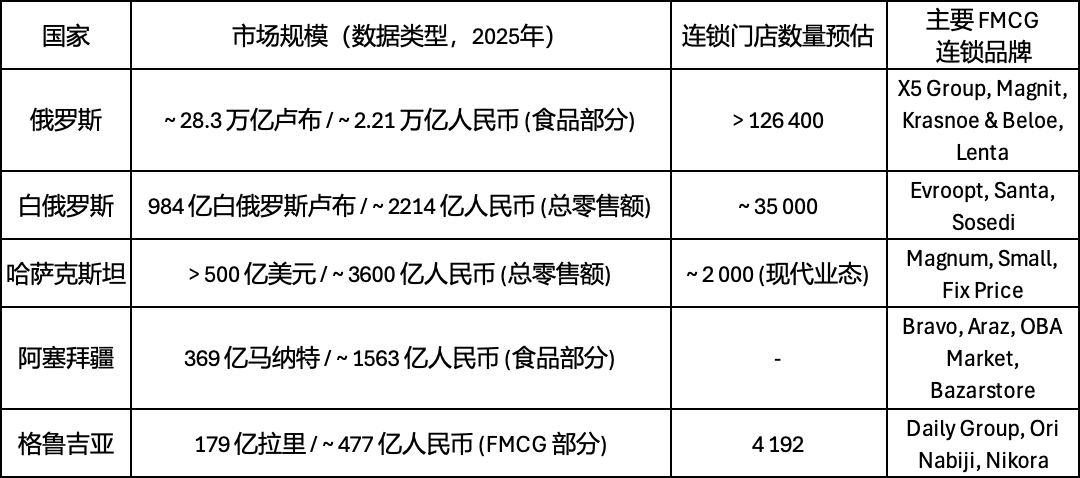

俄罗斯占据了该宏观区域零售总额的很大一部分。截至2025年底,食品零售规模估计约为 28.3万亿卢布(约合 2.21万亿人民币)。增长主要受通胀因素驱动:以金额计算,FMCG的销售额平均增长了 11.7%,而实际消费量则表现出增长乏力的态势。该市场的特点是高度整合:2025 年排名前十的零售连锁店的营业收入超过 12.7万亿卢布(约合 9940亿人民币)。市场领导者是 X5 Group,紧随其后的是 Magnit、Krasnoe & Beloe 和 Lenta。全国200大连锁超市占整个食品零售营业额的58% 以上。

在白俄罗斯,2025年零售营业额增长了 6.6%,达到 984亿白俄罗斯卢布(约合 2214亿人民币)。市场集中度处于较高水平:13家领先的连锁超市(包括 Evroopt、Santa、Sosedi 等)占据了约 70% 的总零售面积。

中亚:现代零售业态的发展

乌兹别克斯坦:在 1.37万家食品店中,很大一部分仍属于传统的非连锁零售。有组织的现代零售业正处于形成阶段:市场领导者(Makro、Havas、Korzinka)每家管理着最多 200–300 家门店。同时,他们正在积极扩大规模,每年平均增长29%。

哈萨克斯坦:2025年该国总零售营业额超过 500亿美元(约合 3600亿人民币)。约有 2000 家门店属于现代 FMCG 业态。显著的参与者是 Magnum,其竞争对手包括 Small、Galmart 和 Dina。

吉尔吉斯斯坦:本地公司 Umai Group(旗下拥有 Globus 连锁超市、Narodniy 连锁超市以及 Dostor 折扣店)占据了很大的市场份额。该公司管理着 165 家以上的门店,约占全国有组织 FMCG 零售市场的 50%。

塔吉克斯坦与土库曼斯坦:这两个市场正处于连锁零售的发展阶段,现代业态的份额目前还不到 10-15%。在塔吉克斯坦首都,本土连锁超市 Paykar 和国际特许经营品牌 Bi1 正在扩张。在土库曼斯坦,Kamil 和 Halk Market 正在运营(后者发展了拥有近 30 家超市的网络并直接进口食品)。

高加索地区:有组织零售业的扩张

阿塞拜疆:高加索地区最大的市场之一。2025 年食品零售额超过 369亿马纳特(约合 1563亿人民币)。市场上活跃着大型本土企业:Bravo、Veyseloglu 集团(旗下拥有 Araz 连锁超市和 OBA Market 折扣店)以及 Bazarstore。

格鲁吉亚:2025 年 FMCG 市场增长了 10%,达到 179亿拉里(约合 477亿人民币)。该国运营着超过 4192 家品牌门店。排名前三的领先企业包括 Daily Group(约占 29.1% 的市场份额)、Ori Nabiji 和 Nikora。

亚美尼亚:大型本地连锁店(Yerevan City、SAS)占据显著地位。一个有趣的趋势是新参与者的积极发展——Eighty Eight 连锁店开设了 29 家门店,并成为俄罗斯产品的分销合作伙伴。

蒙古国:便利店业态的发展

在蒙古国,发展国际特许经营便利店的趋势非常稳定。韩国连锁品牌 GS25 已达到 500 家门店的里程碑。加上 CU 连锁店和本土零售商 Nomin,该国现代有组织的零售门店总数超过 1000 家。

食品零售市场统计数据(2025年总结)