RU

RU

CN

CN

白俄罗斯与蒙古国零售市场:发展特征、整合与新业态

Apr 13, 2026

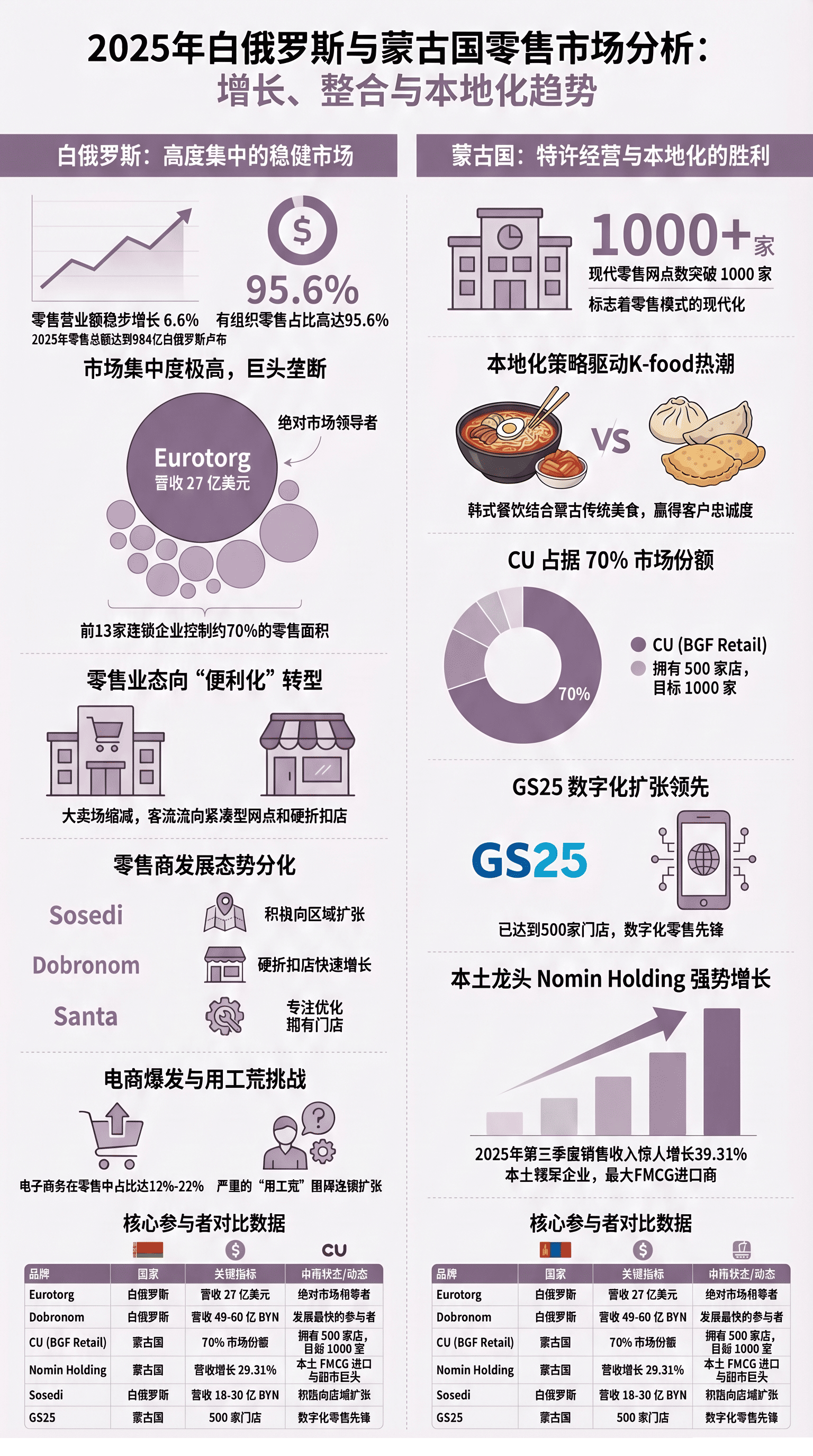

白俄罗斯和蒙古国的零售业展现出各自独特的发展轨迹。白俄罗斯市场的特点是围绕本土企业的高度整合以及严格的国家监管,而蒙古国则正在经历国际特许经营在便利店领域的扩张热潮。

白俄罗斯:高度集中、电子商务与市场挑战

白俄罗斯FMCG市场以稳定增长和前所未有的高有组织零售份额为特色。根据国家统计局(Belstat)2025年的官方数据,零售营业额增长了6.6%,达到984亿白俄罗斯卢布(约合2214亿元人民币)。有组织连锁零售占全国总零售额的绝对多数,达到95.6%。

市场呈现极高的整合度:排名前13位的领先连锁企业控制着全国约70%的零售面积。塑造现代零售(modern trade)格局的主要参与者包括:

- Eurotorg集团(涵盖“Euroopt”、“Hit!”、“Groshyk”连锁店):在覆盖范围上占据绝对的领导地位。根据公司2026年2月的官方推介材料,该控股公司2025年的营业收入达到27亿美元(约合194.4亿元人民币)。

- Dobronom封闭式股份公司(涵盖“Dobronom”、“Kopeechka”、“Mayak”连锁店):发展最快的参与者之一,通过大力发展紧凑型便利店和硬折扣店业态,积极扩大市场份额。

- Santa与Sosedi连锁店(分化的发展态势):尽管两家均是全国最大的经典超市运营商,但其发展轨迹已截然不同。Sosedi连锁店正积极向区域扩张。与此同时,Santa连锁店则陷入停滞,呈现接近零的增长动态,转而集中精力优化现有门店组合。

白俄罗斯零售业的主要趋势与壁垒

- 大型业态(大卖场)缩减:市场上明显出现客流从大卖场向便利店转移的趋势。零售商正有针对性地优化其业务布局,缩减大型商业设施的面积,转而青睐盈利能力更强的本土紧凑型网点。

- 电子商务爆发式增长:线上销售直接影响了实体便利店业态的发展。据Planogram机构数据,电商在零售营业额中的占比估计在12%至约22%之间,这使得该渠道成为改变市场格局的最重要驱动力。

- 商品结构与监管政策:2025年,白俄罗斯国产商品在货架上的份额下降了2%。在此背景下,国家加强了管控:监管机构(反垄断调节和贸易部,MART)对连锁店的定价过程实施了严格控制。

- 人员短缺:行业面临严重的“用工荒”。人员短缺已成为阻碍实体连锁零售扩张的重要壁垒。

蒙古国:国际特许经营的主导地位与产品本地化

在蒙古国,现代零售业态的发展正沿着韩国便利店激进扩张的道路前行。2025年,该国现代有组织商业网点总数稳步突破1000家大关。

韩国特许经营取得巨大成功的关键因素在于巧妙的产品本地化战略。零售商成功地将受欢迎的韩国街头食品(K-food)与蒙古传统民族美食(如包子buuz、肉饼khuushuur)相结合。这种对菜单的改良带来了巨大的客流量和当地居民的极高忠诚度。

- CU (BGF Retail) —— 绝对的主导者:截至2025年7月,该网络在现代业态(便利店)市场中占据70%的份额,实质上主导了蒙古国市场。目前该公司管理着约490–500家门店,并投资建设了自有的物流中心和即食食品工厂。该公司设立了宏大的战略目标——在蒙古国突破1000家门店。

- GS25:第二大韩国特许经营品牌,同样成功实施了规模化扩张战略,在全国范围内达到了500家门店的历史性里程碑,并充当了现代零售数字化解决方案的先锋。

- Nomin Holding:本土大型零售业的领导者。该控股公司发展经典超市(Nomin Supermarket),并经营具有传奇色彩的国家百货大楼(State Department Store)。Nomin Holding是该国最大的FMCG产品进口商。截至2025年第三季度,该公司销售收入实现了39.31%的惊人增长,这不仅突显了该国消费的蓬勃发展,也印证了这家本土龙头的强势地位。