RU

RU

CN

CN

俄罗斯FMCG零售巨头版图

Apr 13, 2026

俄罗斯快速消费品市场规模约为4500亿美元,具有高度集中化的特点,绝大部分销售额由几家大型联邦零售集团创造 。对于外国供应商而言,最有效的市场策略是直接与这些连锁集团合作,特别是在代工生产(自有品牌/Private Label)以及快速增长的亚洲产品领域 。

一、 市场结构与主要零售商

俄罗斯零售业由几家拥有庞大物流基础设施的联邦连锁集团主导,它们也是进口产品的主要直接采购方。

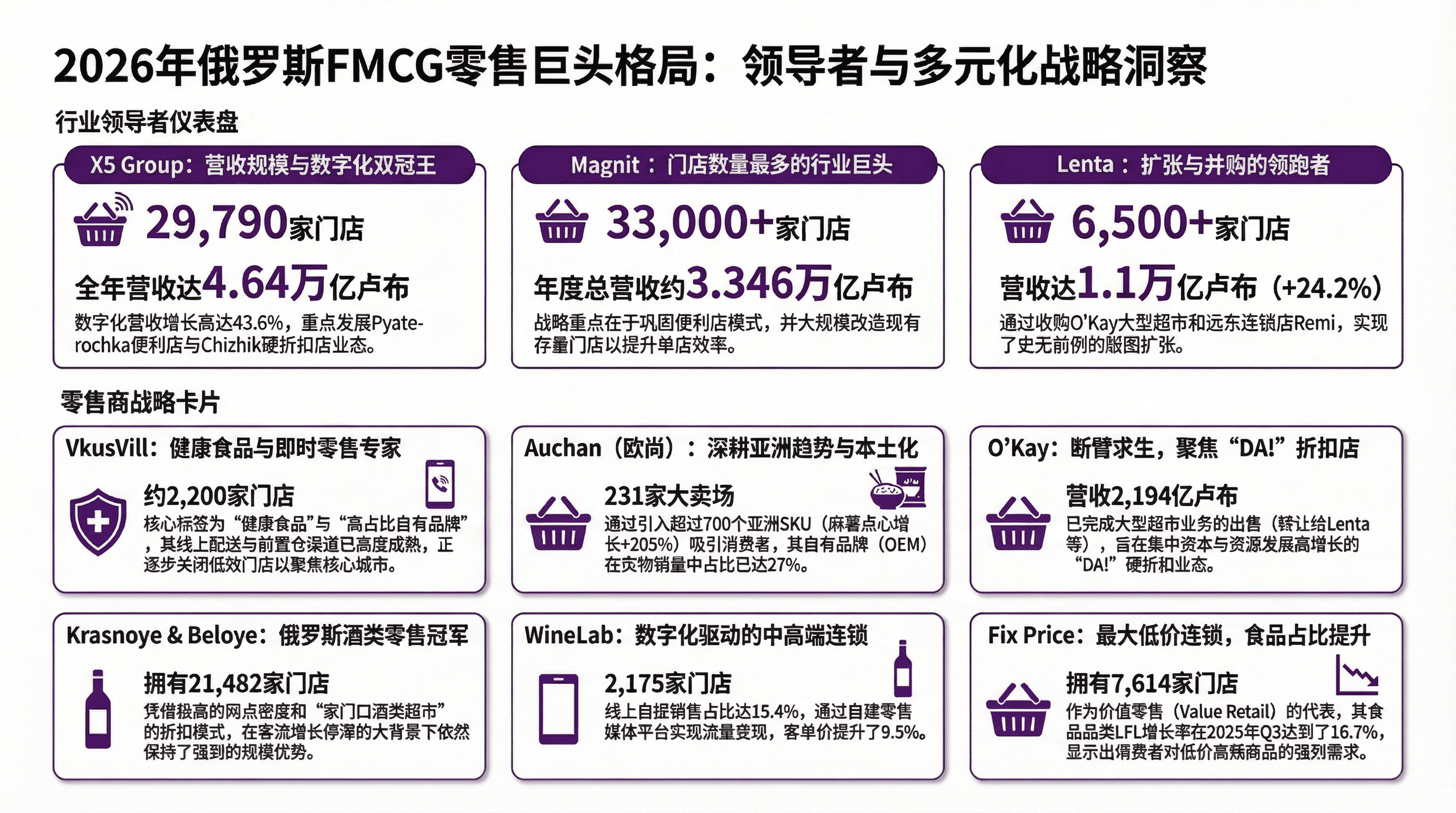

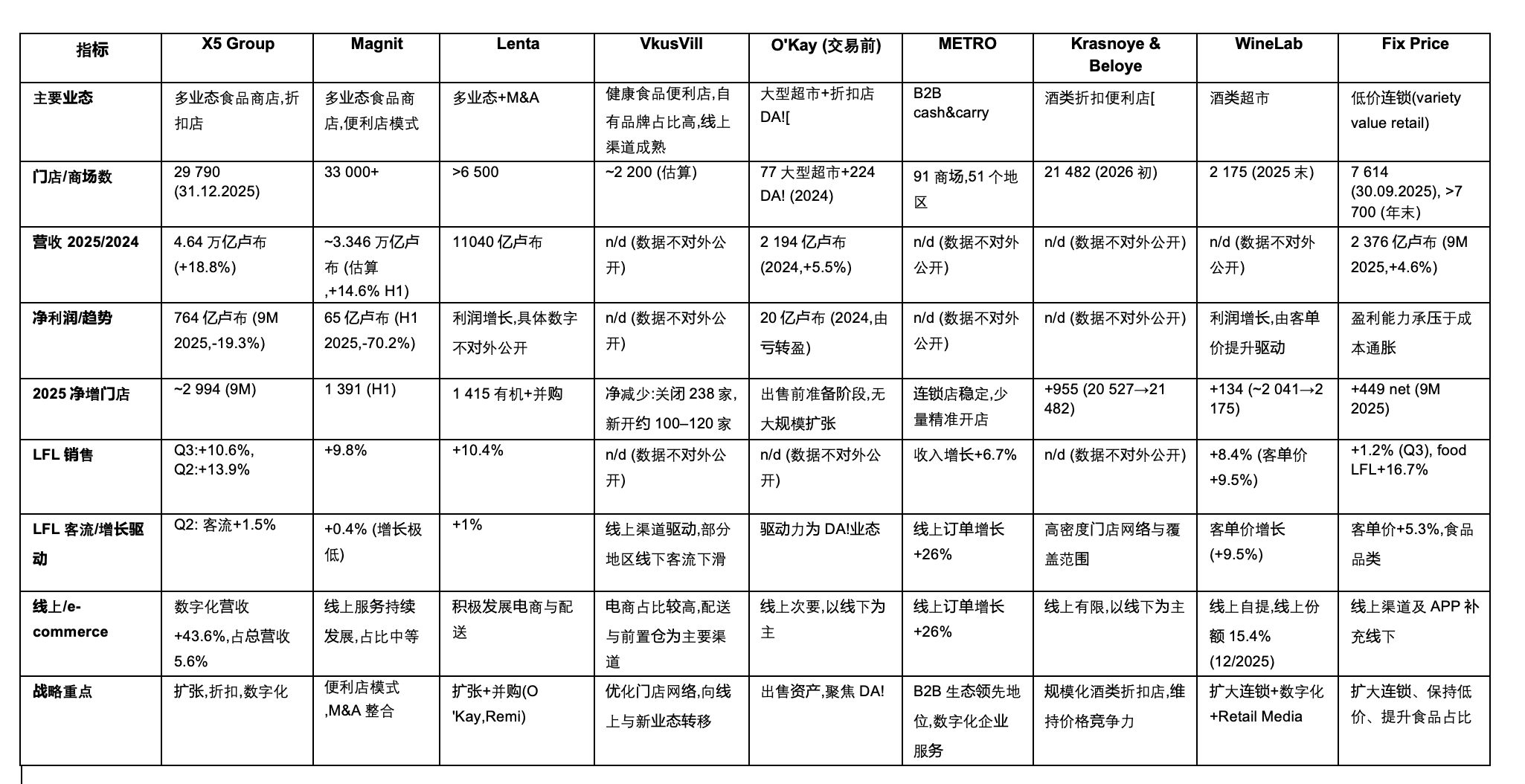

俄罗斯主要FMCG零售连锁比较分析

二、 优先发展的零售业态

在俄罗斯,新开门店的主要驱动力正转向更紧凑的零售形式。以 Magnit 为例,2025年上半年新开的门店中,高达85%属于“家门口的便利店”业态 。

实体零售中快速发展的另一业态是“折扣店”(如 DA! 和 Chizhik),主要提供低价的基础商品组合。此外,生鲜电商(E-grocery)也在迅猛发展:2025年上半年,FMCG线上销售额增长了30.5%,这要求供应商在产品包装设计上充分考虑数字屏幕的展示效果 。

三、 自有品牌与代工生产

俄罗斯联邦级零售集团正倾向于直接向工厂下订单,生产其自有品牌商品。2025年,自有品牌在俄罗斯FMCG市场的整体份额首次突破15% 。这对中国制造企业来说,意味着在包装食品、零食和日用消费品领域存在规模化的 OEM/ODM 合作机会 。

四、 对亚洲产品的强劲需求

俄罗斯消费者对亚洲风味产品的需求持续攀升,其销售额增速是市场各品类平均水平的3至5倍 。

具体数据对比:

- 在2025年上半年,Auchan 超市中的亚洲麻薯甜点销售额增长了205%,寿司海苔增长了200% 。

- 在饺子品类中,俄罗斯传统水饺的销量增长了2.5%,而亚洲风味饺子(如煎饺、蒸饺等)的销量则大幅增长了15.1% 。

为了顺应这一消费趋势,大型连锁超市纷纷调整商品结构:O'KEY 在其大卖场内设立了专门的“亚洲”(Asia)主题专区,引入超过320种商品;而 Pyaterochka 则推出了亚洲风味即食食品的季节性系列,使其亚洲菜肴在即食食品类别中的占比从8%提升至12% 。