RU

RU

CN

CN

亚洲转向: 2020–2025年出口分析报告

亚洲转向:2020–2025年中国对独联体国家及蒙古快消品(FMCG)出口的爆发式增长分析报告

在2020年至2025年期间,中国与俄罗斯、中亚五国、高加索地区及蒙古等欧亚地区重点国家之间的快消品(FMCG)贸易格局发生了根本性转变。随着传统西方品牌逐步退出以及物流走廊的多元化,该区域已成为中国快消品出口增长最快的目标市场之一。

1. 整体市场规模与增长动态

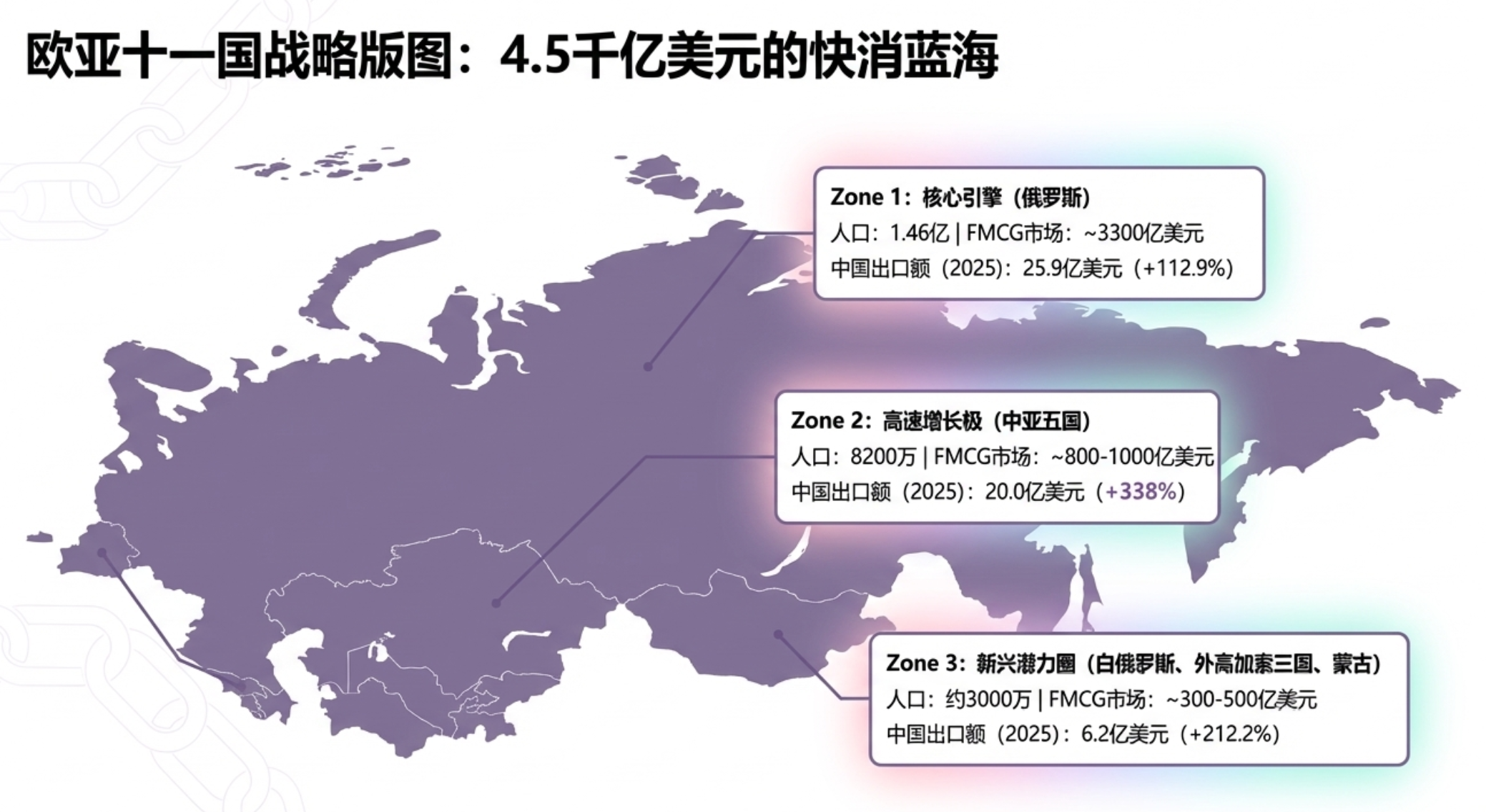

截至2025年,中国对上述11个国家(俄罗斯、中亚五国、白俄罗斯、亚美尼亚、阿塞拜疆、格鲁吉亚及蒙古)的快消品出口总额已达到 60.2亿美元,五年间实现了 190.7% 的显著增长。

区域细分表现(2025年数据):

- 俄罗斯: 中国快消品出口额为 25.9亿美元,五年内增长了 112.9%。

- 中亚五国(哈、乌、吉、塔、土): 出口额达 20.0亿美元,五年内增长了惊人的 338%。

- 其他五国(白、亚、阿、格、蒙): 出口额为 6.2亿美元,五年内增长了 212.2%。

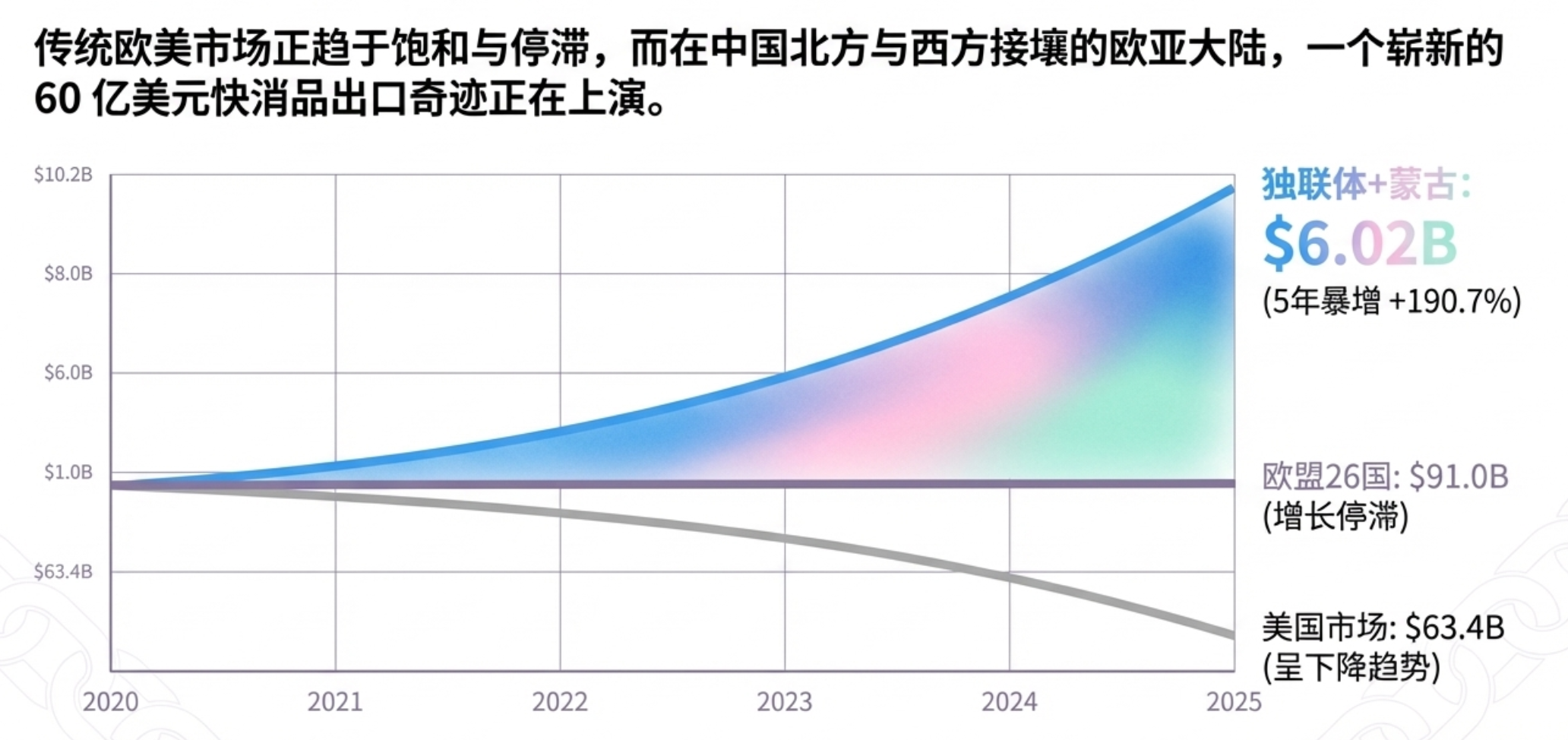

2. 全球市场对比:独联体 vs. 欧美

演示文稿中的数据显示,中国快消品在不同地区的表现呈现两极分化态势:

- 独联体+蒙古市场: 2025年出口额 60.2亿美元,增长率为 +190.7%。

- 美国市场: 2025年出口额为 63.4亿美元,但整体趋势处于 下降 状态。

- 欧盟(26国)市场: 2025年出口额为 91.0亿美元,市场处于 停滞 状态。

这意味着,独联体区域及蒙古的合并市场规模已在快速追平美国市场,且在增速上远超欧美等传统发达国家市场。

3. 核心增长品类分析(以中国对俄出口为例,2020 vs 2025)

剔除烟草等品类后,以下快消品类别表现出最强劲的增长势头:

- 新鲜水果及坚果: 从0.8亿美元增长至 6.02亿美元 (+593%)。

- 糖果及零食: 从0.3亿美元增长至 1.24亿美元 (+323%)。

- 饮料: 从0.15亿美元增长至 1.06亿美元 (+588%)。

- 谷物/面粉制品及饼干: 从0.3亿美元增长至 0.9亿美元 (+261%)。

- 可可及可可制品: 从0.033亿美元增长至 0.408亿美元 (+1148%)。

在中亚地区,这种趋势同样明显。例如,中国对吉尔吉斯斯坦的出口中,食用水果和坚果类别从2020年的0.74亿美元 跃升至2025年的 7.43亿美元。

4. 核心驱动因素

这种增长主要受以下四个核心因素驱动:

- 市场真空: 欧盟及美国品牌的退出为中国制造商留下了巨大的进口替代空间。

- “亚洲风味”消费热潮: 亚洲食品已从俄罗斯的“小众利基”转变为日常消费。尼尔森2025年数据显示,带“亚洲风味”的产品销量增速是同类平均水平的 3–5倍。

- 物流优势: 相比欧美航线的45-60天,中欧铁路、跨境卡车和远东港口航运提供了更短的交货周期,对快消品的保质期更加友好。

- 价格竞争力: 中国产品主要覆盖经济型(50-60%份额)和中端(30-35%份额)市场,在高通胀背景下具有极强的吸引力。

5. 未来展望:2026年趋势

根据预测,2026年该区域的快消品市场将继续保持稳健。俄罗斯市场预计增长 3–5%,而乌兹别克斯坦和吉尔吉斯斯坦等中亚市场预计将分别实现 10–12% 和 9–11% 的增长。随着数字化贸易(如电商进口预计增长30-40%)和零售媒体的发展,中国快消品在该区域零售网络中的份额预计将进一步增加 2–3个百分点。

中国已成功利用地缘经济变化,将其在独联体及蒙古的市场角色从单纯的电子产品供应商转变为快消品的核心来源。对于中国企业而言,目前面临的是一个价值数百亿美元的“空白市场”机会。